Se establece la obligación para los ayuntamientos de incluir en su normativa una Tasa o PPPNT (prestación patrimonial pública no tributaria). Aquí es donde comienza la variabilidad a la hora de aplicar la nueva Ley.

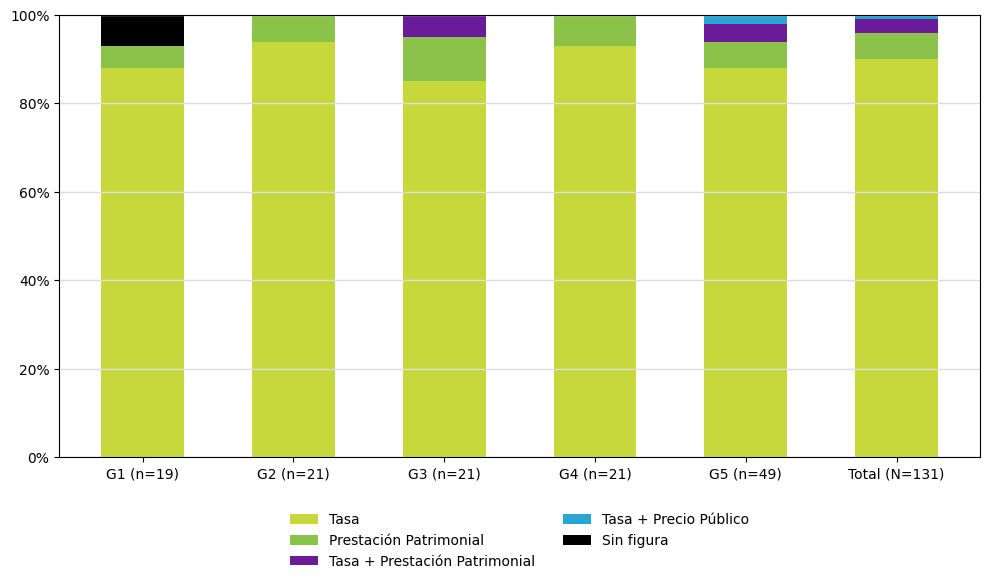

Como observamos en este gráfico*. La tendencia es bastante clara, más del 80% de los municipios optaron por el establecimiento de una tasa de residuos.

La nueva Tasa o PPPNT debe ser no deficitaria, es decir, una tasa que cubra el coste íntegro de los servicios de recogida, transporte y tratamiento de los residuos.

Como observamos en este gráfico*. La tendencia es bastante clara, más del 80% de los municipios optaron por el establecimiento de una tasa de residuos.

La nueva Tasa o PPPNT debe ser no deficitaria, es decir, una tasa que cubra el coste íntegro de los servicios de recogida, transporte y tratamiento de los residuos.

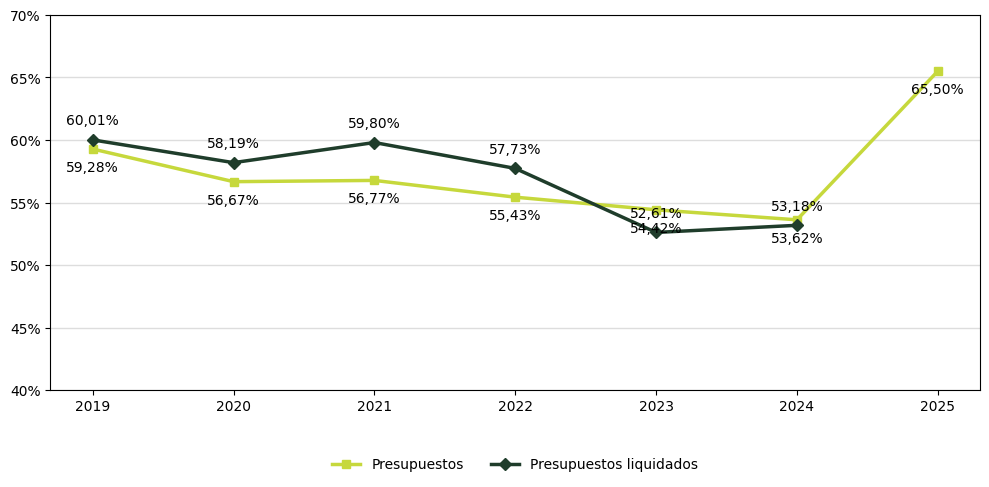

Este gráfico* nos demuestra lo siguiente: los municipios de España, en los últimos años mediante los instrumentos impositivos específicos para la gestión de residuos, sólo han cubierto algo más de la mitad de los costes asociados a la gestión de residuos, y que con la entrada en vigor de la Ley 7/2022 a partir de enero de 2025, hemos observado un incremento del 10% o más del presupuesto (recaudación) que han recaudado mediante la nueva tasa o PPNT. El servicio de gestión de residuos hasta 2025 se estaba compensando mediante otros impuestos municipales como el IBI, IAE o IVTM. Con el nuevo cambio normativo, se ha solucionado un problema estructural clave, que el impuesto cubra el coste real del servicio.

¿Qué podemos esperar a medio plazo? Lo que nos indica este gráfico es que los ayuntamientos están ajustándose de manera progresiva a la nueva normativa, suponiendo un aumento paulatino de las tasas de residuos hasta que lleguen al 100%, aumentando así la presión fiscal para el contribuyente.

Este gráfico* nos demuestra lo siguiente: los municipios de España, en los últimos años mediante los instrumentos impositivos específicos para la gestión de residuos, sólo han cubierto algo más de la mitad de los costes asociados a la gestión de residuos, y que con la entrada en vigor de la Ley 7/2022 a partir de enero de 2025, hemos observado un incremento del 10% o más del presupuesto (recaudación) que han recaudado mediante la nueva tasa o PPNT. El servicio de gestión de residuos hasta 2025 se estaba compensando mediante otros impuestos municipales como el IBI, IAE o IVTM. Con el nuevo cambio normativo, se ha solucionado un problema estructural clave, que el impuesto cubra el coste real del servicio.

¿Qué podemos esperar a medio plazo? Lo que nos indica este gráfico es que los ayuntamientos están ajustándose de manera progresiva a la nueva normativa, suponiendo un aumento paulatino de las tasas de residuos hasta que lleguen al 100%, aumentando así la presión fiscal para el contribuyente.

Como observamos en este gráfico*. La tendencia es bastante clara, más del 80% de los municipios optaron por el establecimiento de una tasa de residuos.

La nueva Tasa o PPPNT debe ser no deficitaria, es decir, una tasa que cubra el coste íntegro de los servicios de recogida, transporte y tratamiento de los residuos.

Este gráfico* nos demuestra lo siguiente: los municipios de España, en los últimos años mediante los instrumentos impositivos específicos para la gestión de residuos, sólo han cubierto algo más de la mitad de los costes asociados a la gestión de residuos, y que con la entrada en vigor de la Ley 7/2022 a partir de enero de 2025, hemos observado un incremento del 10% o más del presupuesto (recaudación) que han recaudado mediante la nueva tasa o PPNT. El servicio de gestión de residuos hasta 2025 se estaba compensando mediante otros impuestos municipales como el IBI, IAE o IVTM. Con el nuevo cambio normativo, se ha solucionado un problema estructural clave, que el impuesto cubra el coste real del servicio.

¿Qué podemos esperar a medio plazo? Lo que nos indica este gráfico es que los ayuntamientos están ajustándose de manera progresiva a la nueva normativa, suponiendo un aumento paulatino de las tasas de residuos hasta que lleguen al 100%, aumentando así la presión fiscal para el contribuyente.